銅・木材先物価格が変調 米インフレ論議に一石

国際商品市場に異変が生じている。銅・木材価格の反落傾向が鮮明なのだ。

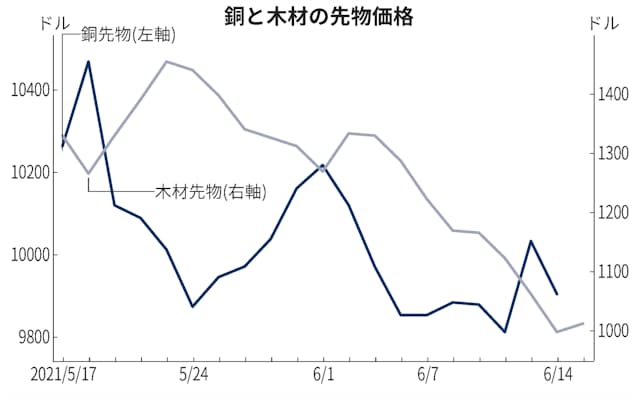

ロンドン金属取引所(LME)の銅3カ月先物価格は5月に1万500ドル台を突破したが、その後1万ドルを割り込む水準まで下落中だ。年初の8000ドル台に比べれば高値圏に留まるものの、市場内では、潮目の変化が感じられる。新型コロナウイルス禍収束後の需要回復を投機的にはやし過ぎたとの反省感が漂う。最大需要国である中国でも広東省ではインド型(デルタ株)ウイルス感染拡大の影響が無視できない。

さらに、中国の商品先物規制強化も効いている。中国の5月生産者物価指数上昇率が前年同月比で9%上昇と、2008年以来の高水準になったことで、当局は価格統制など一段と警戒を強めている。

人民元高により海外投機マネー流入も懸念される。国内では退蔵目的の現物購入も見られるが、これも規制の対象になりそうだ。さらに、主要7カ国(G7)主導の中国包囲網により、市場内の中国孤立不安も高まってきた。

木材先物価格も指標とされる6月限で、5月には1700ドルを超えていたが、直近では1000ドルを割り込んできた。ここでもバブル反省機運が強まっている。市場内では、製材企業などの幹部の保有自社株売却事例が指摘されている。

基本的に住宅市場は堅調が見込まれるが、業界内の木材購入退蔵傾向が強まり、業界在庫が膨張しているのだ。15日に発表された全米住宅建設業協会(NAHB)発表の6月住宅市場指数は81とピークの90から下落した。住宅市場の景況感を示す指標だが、人件費や素材価格上昇が低下要因として挙げられる。

なお、同日発表された米卸売物価指数も前年同月比で6.6%と10年ぶりの上昇幅を記録した。特に供給制約の影響を映す前月比で0.8%上昇とされる。市場はコロナ後の新常態のなかで新たな需給均衡価格水準を模索している段階なのだ。木材先物価格もコロナ前は300~500ドルのレンジで推移していた。急落して1000ドルといっても、長期的に見れば高い水準である。

総じて、生産制約を織り込む過程での買われ過ぎに対する反動現象が顕著だ。インフレに対する寄与度が冷静に見直されている。

果たして米連邦準備理事会(FRB)のパウエル議長が言うように「一時的」なのか、あるいは「持続的」なのか。例えていえば、投機買いのドカ雪が表層雪崩を引き起こし、実需という根雪がどの程度あるかを探る展開である。